2024-11-25 01:33:40 1

三季度,拼多多依然是各大電商平臺中增速表現最好的一家,不過季度報告發布後,拼多多股價的受挫嚴重程度,遠遠超過了此前釋出三季度財報的京東和阿里。

11月21日釋出2024年三季度財報後,拼多多美股盤前股價迅速下挫,跌幅一度達到15.87%。

與上個季度管理層的悲觀指引帶來的股價震盪下跌不同,這個季度,拼多多的股價下挫,更多來源於營收、利潤增速的雙下滑。

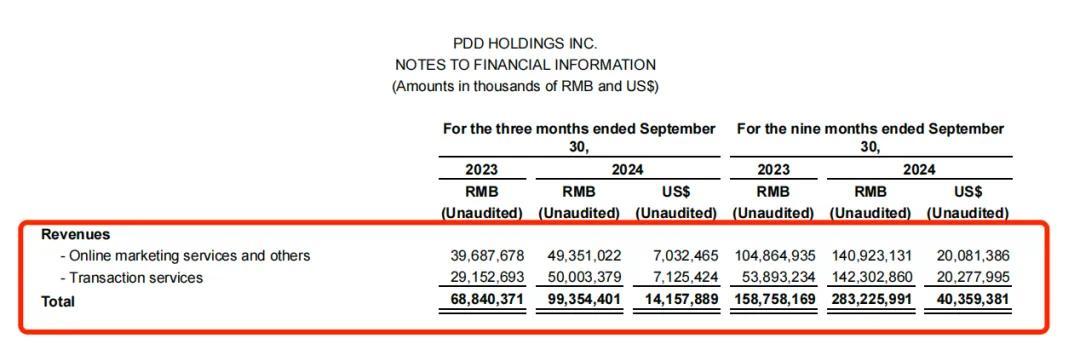

三季度拼多多收入993.54億元,低於市場預期的1028.34億元,增速為44%,繼續放緩。今年前兩個季度,拼多多的收入增速分別為131%、85.65%;

圖/拼多多三季度財報

利潤端,拼多多歸屬於普通股股東的淨利潤為249.81億元,同比增長了61%,但也放緩了,前兩個季度的同比增速是246%和144%;非美國通用會計準則下,當季拼多多歸屬於普通股股東的淨利潤為274.59億元,同比也增長了61%,這個口徑下利潤增速也是放緩的,前兩個季度的同比增速分別是202%、125%。

財報電話會上,拼多多管理層表達了跟上個季度類似的觀點:

拼多多執行董事兼聯席CEO趙佳臻提到,拼多多認為“收入增長的放緩是必然的。”拼多多財務副總裁劉珺也說,從長遠來看,拼多多的盈利能力可能會略有波動,甚至是下降。

將二、三季度拼多多增速的下滑和管理層的表態聯絡起來看,不難發現,拼多多接受了自己可能無法持續維持高增速這一事實,也開始主動降速——它比之前更加謹慎地探索跟商家的利益平衡、正視自己的不足。

一個明顯的訊號是:拼多多已經進入了高度不確定性的發展階段。

這種不確定性,來源於Temu在模式探索上的遇阻,來源於更加激烈的市場競爭,也來源於市場圍繞拼多多的爭議,還來源於行業對低價的重新審視和思考。

01

Temu降速:增速放緩、監管不確定性加強

Temu在2022年9月正式登陸美國市場,至今兩年,一直是帶動拼多多業績狂奔的核心動力。

拼多多不在財報中詳細披露Temu的業績,但Temu帶給拼多多交易服務收入的拉動效應顯著。2023年,拼多多交易服務收入同比增長了241%。

不過,今年以來,Temu的增速或也已經放緩。

按海豚投研的測算,今年二季度,Temu的收入環比增速大約在10%上下,三季度的環比增速可能也不超過10%。

再結合此前華泰證券在一份研報中的測算,去年四季度和今年一季度,Temu的環比營收增速分別是47.11%、18.42%。

圖/華泰證券

從過去兩個季度的財報電話會上拼多多管理層的發言來看,Temu營收增速的下滑,應該在拼多多預期之內。

早在上個季度,拼多多董事長兼聯席CEO陳磊提到,隨著業務發展,拼多多感受到外部環境的變化正在加速,Temu的業務經營受到非正常的商業因素干擾也在變多,不確定性顯著增加了,而“這些將不可避免地給未來的業務發展帶來波動。”

拼多多口中的“非正常商業因素的干擾”,主要體現在,在不同的地區,包括Temu在內的跨境電商玩家,可能面臨著更加複雜的監管政策。

中國跨境電商平臺上半年以來大力推進的半托管業務,某種程度上也是在提前應對潛在的監管風險,因為此前全託管的小包空運模式,已經面臨著較高的監管風險。

而且在美國市場,特朗普當選後,針對跨境電商設立的限制政策也可能會進一步加強。華創證券在一份研報中預計,2024-2025年,美國市場佔Temu全球GMV的佔比,分別為35%、32%。

在更多市場,Temu面臨的不確定性也在加強。

比如Temu在10月開始上線越南市場,並且營銷激進,包括上線之初推出包郵和最高90%折扣的購物優惠、高達30%的佣金等等。但本月初,越南當局要求中國跨境電商平臺Shein和Temu在11月底之前向政府註冊,否則將被暫停所有的服務、商業與廣告活動。

再比如,10月份,印度尼西亞下令谷歌和蘋果將Temu從應用商店中移除,以保護該國自己的零售商。此前,Temu曾三次嘗試向印尼法律和人權部申請註冊商標,但都被拒絕了。

同樣是在10月,歐盟委員會也對Temu展開了正式調查,原因是後者被指控不遵守歐盟《數字服務法》(DSA)和產品安全標準。

以上種種都說明,無論是已經進入的市場還是有待開拓的新市場,Temu面臨的潛在的監管風險都在加大。

02

模式、競爭、平臺生態,Temu的長期挑戰

除了監管層面的不確定性,Temu面臨的實際挑戰可能更多。

首先是模式挑戰。

晚點LatePost日前報道,Temu在考慮推出第三方平臺模式,像淘寶一樣,商家自主選品定價、開設經營店鋪,發貨到海外,平臺收取交易佣金。

Temu此舉背後,今年3月上線半托管模式以來,拼多多對此寄予厚望,但大半年過去了,Temu半托管業務的進展不及預期。

根據晚點LatePost的報道,一位Temu人士說,內部對半托管業務的期待是“只有成功沒有失敗,一定要做成也一定能做成。”

為此,Temu前後派出了多位一二級主管帶隊,組建了近一千人的招商隊伍,希望在今年將商品供給數量提高一倍,帶動半托管業務為Temu貢獻2024年三分之一的GMV。

但Temu半托管業務的進展沒那麼順利。截至今年10月,在歐美兩個大市場,Temu半托管招募的商家和商品數量都未能達到原定目標。

第二,市場競爭的不確定性和複雜程度,也在持續加強。

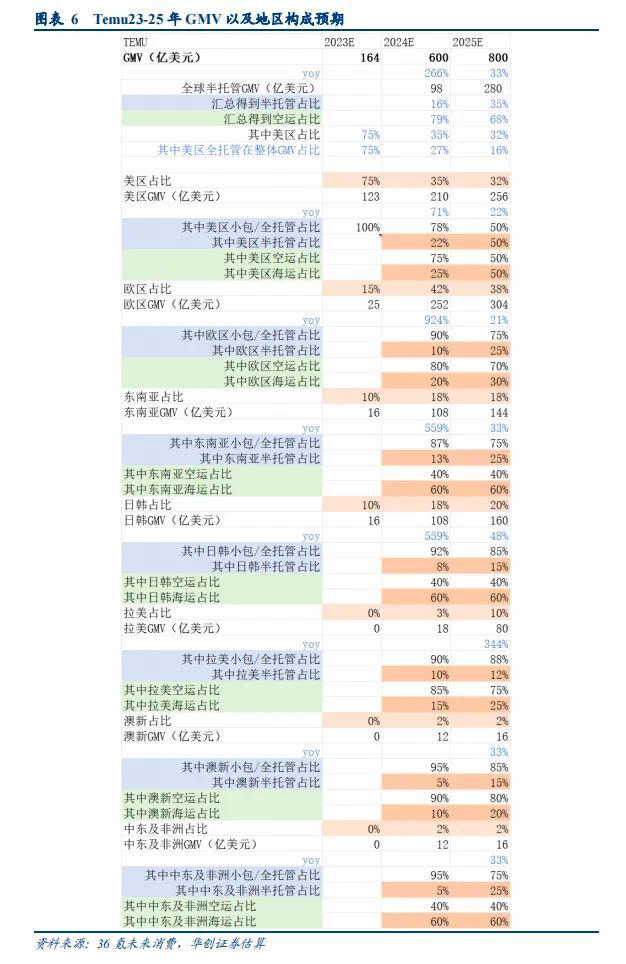

按華創證券的預測,2024-2025年,美國和歐洲市場,將為Temu貢獻超過70%的GMV。

具體來看,2024年,美區和歐區的GMV貢獻佔比將分別為35%和42%,合計貢獻77%的GMV;2025年,美區和歐區的GMV貢獻佔比將分別為32%和38%,合計貢獻70%的GMV。

圖/華創證券

但在這兩個市場,Temu面臨的潛在市場競爭,都在朝著更加激烈的趨勢演進。

在美國市場,SHEIN現在甚至可能已經不是Temu要提防的第一個對手了,此前The Information在報道中指出,面對Temu的挑戰,SHEIN最終決定迴歸其核心業務,將更多精力放在品牌商品以及時尚產品上。

新的對手是亞馬遜。前段時間,亞馬遜正式上線了低價商店“Amazon Haul”,並在11月13日開始向美國部分客戶開放。這是亞馬遜今年6月就提到的計劃。

援引億邦動力網報道,“Amazon Haul”類似全託管模式,採用邀請制的招商方式,訂單由亞馬遜在中國運營的倉庫進行履約配送,賣家只需要負責將商品傳送至亞馬遜的國內倉庫。

此外,“Amazon Haul”主要提供白牌低價時尚、家居和生活用品類目商品,首批開放的商品覆蓋了服裝、家居、美妝、電子、配飾、辦公用品、廚房用品、運動用品、園藝用品等9大類。

“Amazon Haul”的推出,是亞馬遜對Temu和SHEIN的反擊。華爾街日報今年早些時候就曾報道,有知情人士稱,亞馬遜已經將SHEIN和Temu視為比沃爾瑪和塔吉特等零售商更大的威脅。

再到歐洲市場,Temu面臨的競爭形勢也在日益複雜。

ChannelX釋出的歐洲電商市場報告顯示,亞馬遜和eBay分別佔歐洲流量的17%和14%左右,緊隨其後的是AliExpress、Allegro和Etsy等電商平臺,流量份額都在個位數。

當然,更早一些,CBCommerce.eu公佈的歐洲十大跨境電商平臺排名中,Temu和SHEIN也位列其中——Temu排在第五位、SHEIN排在第八位。

但在不確定的監管風險和更多的對手面前,Temu能否在歐洲市場吃到更多市場份額,並不容易。

第三,也是最重要的一點,Temu面臨著平臺生態建設的長期挑戰。

2023年四季度以來,Temu與平臺上跨境商家間的衝突一直沒停下來過。

期間,7月30日,“拼多多旗下平臺Temu惹怒賣家”一度登上社交媒體熱搜。當時,數百名Temu的商家去到Temu廣州總部維權,稱因售後問題被平臺罰款和扣除“售後預留金”,金額在幾萬元至幾百萬元不等。

拼多多當時向中國證券報回應:“平臺不會去賺商家違規罰款這個錢,罰了也是賠給消費者。”

很多商家不這麼認為。財新網此前在一則報道中指出,有多名Temu的商家表示,他們的商品在進入Temu倉庫時,需要透過平臺的質檢或抽檢,但這些透過Temu把關、質檢的貨物,最終仍然可能帶來罰款。

他們同時也提到,Temu的售後罰款並不說明具體的質量問題,也沒有客服和客戶的談話記錄、問題商品照片等處罰依據。

某種程度上,Temu對跨境商家的“重罰款”,只是一個導火索,背後牽扯的是更錯綜複雜的因素——Temu對極致低價的追求和商家利益間的矛盾、基於“僅退款”服務的跨境商家的權益與消費者權益間的矛盾,等等。

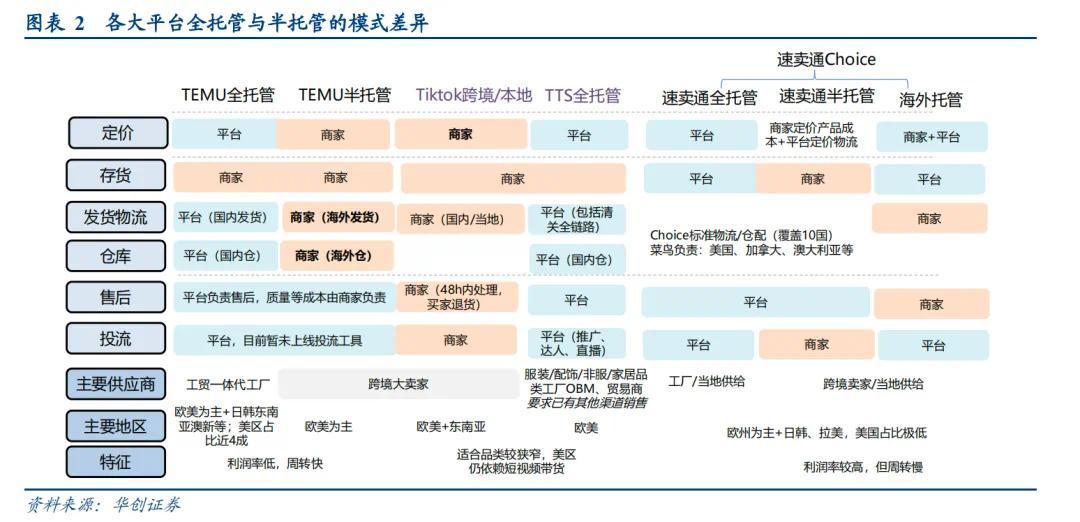

舉個很簡單的例子,從全託管模式到半托管模式,客觀來看,跨境電商平臺的確實現了平臺服務的多元化、品類的多樣化,也在一定程度上提升了物流效率。

圖/華創證券

但目前這兩種模式共存的情況下,對全託管商家而言,一來平臺掌握著高議價權,二來平臺流量在加速向半托管商家傾斜,這些都擠壓了他們生存空間;

對半托管商家而言,平臺“僅退款”政策和退貨率等等,也在增加經營成本,侵蝕利潤空間。

換言之,不論哪種模式下,平臺和商家間的利益博弈都會長期存在,如何探索出平臺跟商家共贏的方式,讓商家也能賺到更多錢,是Temu需要持續思考的一個問題。

03

主站營收、利潤雙下滑,拼多多正視不足

拼多多的營收分為兩部分,一部分是線上營銷服務及其他收入,另一部分是交易服務收入。

三季度,拼多多營收增速放緩,主因是交易服務收入的增速下滑更顯著。

本季度拼多多在廣告上的營收增速雖然也下降了,但幅度並不算大,從上個季度的同比29.48%,下降到了24.35%;但交易服務收入,卻從上個季度234.15%的同比增速,大幅下滑到了這個季度71.52%的同比增速。

對於交易服務收入增速的大幅下滑,海豚投研在分析中指出,問題更可能出現在主站的佣金收入上。

其認為,拼多多三季度對商家端的一系列補貼,或導致市場低估了這些補貼政策對佣金收入的衝減。

在這背後,三季度以來,拼多多的一個重要動作,是開始加大力度完善商家生態。

具體舉措上,拼多多先是推出了“百億減免”計劃,推出了“服務費退返”“保證金下調”等等政策;後來又啟動了“新質商家扶持計劃”,官方稱將投入100億資源包來優選具備產品、技術創新能力的新質品牌,提供從產品到營銷、運營、供應鏈的全鏈路支援。此外拼多多還推出了“電商西進”等舉措。

長遠來看,拼多多圍繞供給側的這些支出,或將成為接下來的一個常態。從拼多多的三季度報,以及管理層在財報電話會上的發言來看,管理層長期投入的決心也比較堅定。

“未來,我們還會在這個方向上做更多長期的、有意義的投資。”趙佳臻如此說道。

拼多多的這些舉措不難理解,某種程度上,現在的拼多多已經在主動降速,回過頭去正視此前快速擴張中所暴露出的問題和不足。比如三季度拼多多在平臺合規和治理體系上也下了不少功夫。

但擺在拼多多面前的一個挑戰在於,其圍繞商家生態的重投入和建設,可能才剛剛開始——它當然應該做這件事,甚至,更晚做這件事讓難度也加大了。

過去兩年時間裡,在拼多多“低價”裹挾下,從阿里到京東到抖音電商,都不得不加大價格內卷,既是防守也是出擊。

但經歷過這場轟轟烈烈的低價試驗後,各家的動作已經開始有所分化,他們意識到,拼多多的增長方法,可能不適合所有平臺。

這背後對應的是,拼多多從下沉市場起家,很長一段時間裡,低價就是它的代名詞,某種程度上,平臺主導的“低價”導向下,拼多多的商家生態相比之下也會更加脆弱——因為平臺在倒逼商家提高質量和服務,但把價格降下來,同時在商家和消費者之間,平臺無形中更偏向消費者了。

這也是為什麼,直到今天,在社交媒體上,從商家到消費者,圍繞拼多多的爭議從未停下來過。

比如前段時間,某知名網路大V公開發文,控訴拼多多放任平臺盜版商家;再到這幾天,農夫山泉的創始人鍾睒睒也表達了對電商價格戰的指責,他認為,拼多多等網際網路平臺讓價格體系不斷下降,這不僅僅是劣幣驅逐良幣,更是一種產業導向,對中國品牌和產業是一種巨大傷害。

從拼多多的三季度報來看,找到低價之外的新的驅動力,也在變得更加迫切。

該季度,在市場環境疲軟的大背景下,為了更好地應對市場競爭,拼多多的營銷費用同比增長了40%,與前面兩個季度幾乎維持了同樣的同比增速,但如我們上文所述,拼多多的營收增速在大幅下降。

從管理層的發言來看,中國電商市場的激烈競爭,給拼多多帶來的壓力也越來越大。

趙佳臻提到,隨著市場的經營模式更加多元,競爭也進一步變得激烈,在應對某些變化時,拼多多團隊的逐漸老化和自身能力的不足,可能也會導致拼多多錯失一些宏觀機會。

“比如今年以來對一些行業和消費有很大利好的拉動作用宏觀政策,我們的團隊受限於第三方平臺運營的歷史能力侷限,沒有充分把握好這些宏觀政策紅利,導致我們為了維持同樣的商品競爭力,需要平臺給出遠比其他同行高的巨大成本,這也必然會影響拼多多平臺當下以及後面一段時間的盈利水平。”他如此說道。

綜上所述,對當下的拼多多而言,從主站到Temu,從市場競爭到市場不確定性,拼多多的降速,既有被動因素,也有主動因素。

客觀來看,拼多多現在的速度比之前稍微慢一點,也未必是壞事,畢竟就算現在增速放緩了,它依然是表現最好的中國電商公司。

但邁入高度不確定性的階段後,如何在國內、海外雙線市場都提供更健康的平臺生態,進而建立起長足的競爭力,將是拼多多的長期挑戰。

2024-11-25 1 人在看

2024-11-24 1 人在看

2024-11-16 2 人在看

2024-11-14 2 人在看

2024-11-14 2 人在看

2024-11-01 2 人在看

2024-10-25 8 人在看

2024-10-24 9 人在看

歡迎來到貳閱資訊平台,這裏是壹個彙聚了娛樂風采、時尚潮流、健康生活、金融市場動態、體育激情、曆史深度、科技創新及IT前沿等多元化領域的綜合型文章站點。我們致力于打造壹個豐富多彩的信息世界,讓每壹位訪客都能在這裏找到屬于自己的興趣與熱情。