2024-11-27 01:35:50 1

“越來越多的人不再看電視”,是過去幾年一直縈繞在電視行業的頭號命題。

這幾年,國內電視行業可以用“低迷”兩個字來形容。

據洛圖科技資料顯示,2023年全年,中國電視市場整體出貨量為3656萬臺,與2022年相比,同比下降了8.4%,創下了十年來的新低。

但進入2024年,這一趨勢卻有了新的變化:

一邊是面板大廠有意控產,調整稼動率,在產業鏈上游調節供需關係;另一邊,耐用消費品“以舊換新”補貼政策一波接著一波,電視行業“曙光”初現。

而“雙11”素來被稱為消費趨勢的晴雨表,對於關注電視行業的人士來說,今年的雙11也大有看頭。

從各家釋出的戰報綜合來看,電視市場呈現出明顯的結構性變化,年輕一代消費者對高品質生活的追求,不再侷限於簡單的價格比較,而是更加註重產品的技術含量和使用體驗。這種消費理念的轉變,正推動著電視行業走出價格戰,走向價值戰。

在今年雙11的各大電商平臺榜單上,消費者最直觀的感受是,國產品牌越來越多,外資品牌鮮見蹤影。

在技術革新的浪潮下,電視行業經歷了過去的“過度競爭”後,行業發展的趨勢在這個雙11也變得尤為明顯。

不得不提的是,國產品牌已崛起,帶動行業集中度明顯提升。

據洛圖科技資料顯示,2023年全年,中國電視市場品牌雖然同比下滑,但海信、小米、TCL、創維仍拿下TOP4,累計市場份額高達達到79.0%。

在以上國產品牌中,海信奪得2023年中國電視市場的出貨量第一,市場佔有率為23%;緊隨其後的是小米,2023年小米(含紅米)全年出貨超770萬臺,市佔率為21.2%。

即便是來到今年上半年,市場競爭格局並沒有太大變化,依舊是海信、小米等中國電視品牌表現突出排名前列,而那些昔日傳統的外資品牌,早已不見蹤影。

而在另一個維度上,多來年傳統外資品牌盤踞的高階化市場也開始出現了鬆動。

儘管近年來我國彩電市場表現總體疲軟,但在消費者更注重生活品質趨勢下,大屏、高階電視產品成為市場的主力需求,更多的國產品牌開始發力。

Omdia預測顯示,面板廠商2024年計劃出貨780萬塊80英寸或更大尺寸的電視面板,比去年增長35%。

2024年,在整個顯示面板市場中,80英寸以上尺寸的顯示面板預計佔據的面積比例約為7%,到2030年,這一比例預計將增長至11%。

回看下游電視市場,2024年第一季度,在全球整體彩電市場出貨量下降0.8%的背景下,85英寸、100英寸大屏電視市場增長較快,推動了產品結構升級。尤其是100英寸大屏電視在國內市場中,一季度銷量同比增長超過300%。

從企業的財報中,也能看出“高階與大屏”這一趨勢。

比如,據海信視像(600060.SH)2023年年報,去年100英寸及以上電視在中國內地銷量同比增長266.34%,銷售額同比增長175.96%。

實際上,面板行業經歷了過去兩三年的週期震盪調整後,不斷倒逼著落後產能出清,傳遞到下游電視行業,全球供應鏈重塑、日韓企業相繼退出。

又一個例證是,今年頭部面板企業的業績也持續走高。

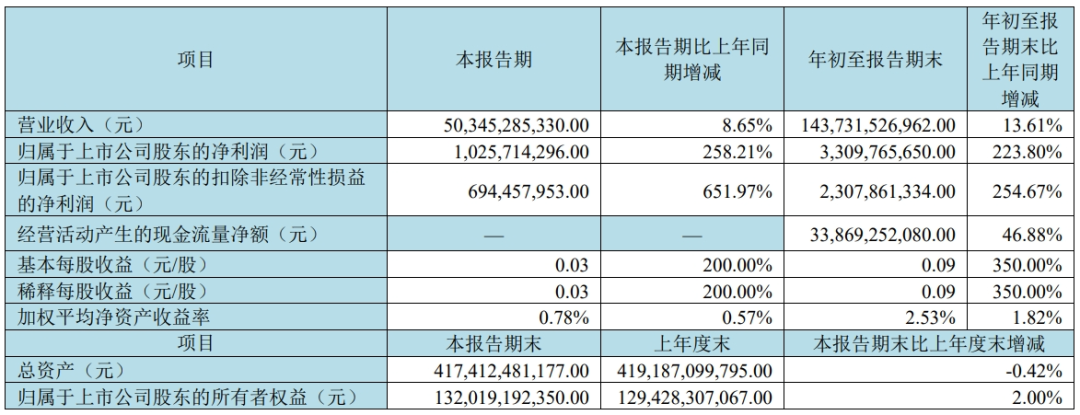

京東方A(000725.SZ)三季報顯示,今年前三季實現營收1437.32億元,同比增長13.61%,歸母淨利潤33億元,同比增長223.8%;其中,第三季度實現營收503.45億元,同比增長8.65%,歸母淨利潤10.26億元,同比增長258.21%。

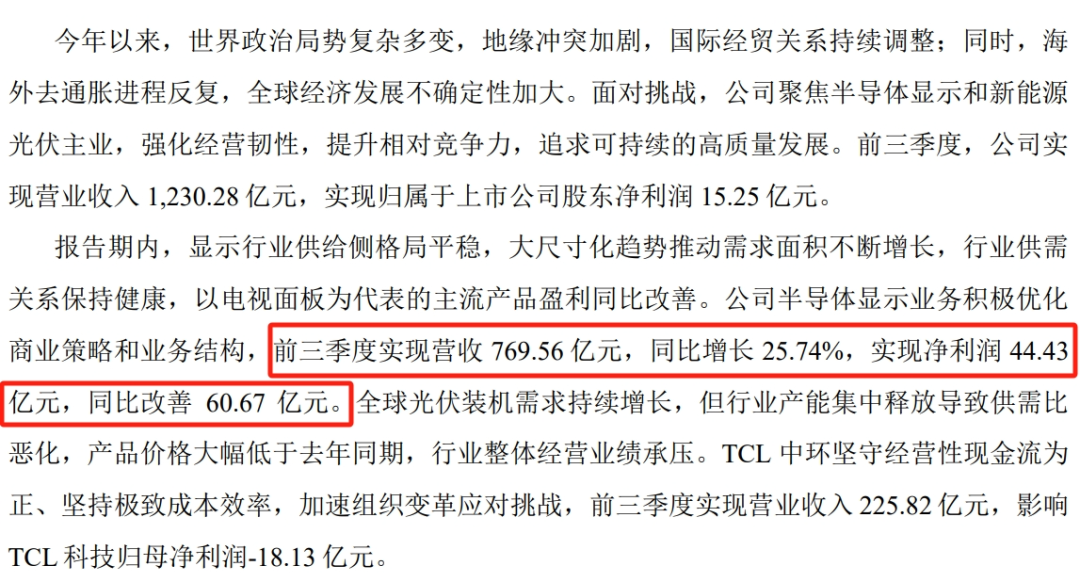

TCL科技(000100.SZ)三季報顯示,受益於電視面板大尺寸化等產品結構調整,TCL華星2024年前三季實現營收769.56億元,同比增長25.74%,淨利潤44.43億元,同比改善60.67億元。

新週期之下,這一輪面板週期開啟的“新時代”也成為了中國電視品牌的“新時代”。

雖然從戰報來看,索尼、三星、LG、夏普等海外電視品牌的銷量在大促帶動下同樣有所上升,但是市佔率卻明顯下降,總和市佔率已經不足5%,可以說是外資電視品牌銷量最慘烈的一個月。

整體來看,中國電視市場在多重因素的影響下,目前來看已經暫時擺脫了下滑期,重新回到了增長期,在未來的一段時間內有望繼續保持增長。

中國電視品牌幾乎達到了一統江山的新高度。

據洛圖科技資料顯示,2024年第三季度,中國電視市場前8大品牌——海信、小米、TCL、創維、長虹、康佳、華為、海爾以及含其子品牌,出貨總量達780萬臺,合計佔到整體市場份額的96.1%。

赫赫有名的外資四大品牌索尼、三星、夏普和飛利浦遭遇滑鐵盧,出貨總量不及8大國產品牌中的任意一個品牌,市佔率不足5%。

這放在20多年前,是不敢想象的事。

為何中國電視品牌“翻身把歌唱”?其實裡面也蘊藏著技術的變革和消費趨勢的多重演變。

從技術變革上來說,今年雙十一售賣最火爆的電視一定是Mini LED電視,這是當下發展的如火如荼的技術,也是各家電視品牌都在推崇的產品。

作為一種改良版的LED背光技術,Mini LED兼顧LCD和OLED各自特點,相比於傳統的液晶顯示器,具有更高的亮度和更精細的區域性對比度,能夠呈現更真實的畫面。

當然,一臺好的Mini LED電視,關鍵還得看電視廠商的“調校”,TCL、海信等電視廠商都在採用各自的方法來設計Mini LED背光。

比如TCL開發了一種名為QD-Mini LED的顯示技術,每顆燈珠晶片都擁有獨立的LED晶片控制,能真正做到硬體控光,使電視畫面不漏光並且提升動態對比度。同樣的,搭載超多燈珠晶片和量子點技術令亮度和色域的效果更佳。

又比如海信基於海信ULED X技術平臺,在E8系列上搭載了Hi-Light光學系統、信芯X影象處理技術和黑曜屏Pro顯示技術等Mini LED全鏈路的技術,針對畫面對比度、清晰度、色彩和流暢度等實現了全面最佳化。

在中國與韓國在顯示領域的激烈競爭中,中國電視廠商也憑藉技術革命一騎絕塵。最新的結果是,2024年第二季度,中國Mini LED電視在出貨量和營收上均實現了突破式增長,總出貨量同比增長68%,營收同比增長60%,首次超越了長期佔據領先地位的高階OLED電視。

而在國產電視機品牌的這些效能升級之外,更能直觀地擊中更廣大的年輕一代消費群體的則是“遊戲營銷”。

“遊戲電視”這一概念興起於2018年,它以120Hz或更高的“高重新整理率”、低延遲為賣點。玩家用電視玩遊戲,畫面據說會更流暢,更有實時感。

近年來,很多電視品牌都瞄向了細分的遊戲群體,推出相關產品。比如海信就在新推出的產品系列中,植入了專屬的“遊戲模式”,還推出AI畫質調校功能等,把自己包裝成“遊戲搭子”。創維、小米等,也推出了相關功能,瞄向中國近7億遊戲人口。

今年早些時候,國產3A大作《黑神話:悟空》遊戲的爆火就引起了一波不小的電視換購潮,為了玩一把300塊的黑神話,花幾千元買了一臺電視,比比皆是。

新世代的個性十足,他們是遊戲玩家、影像極客、客廳社交愛好者......電視在他們心中也早已經不再是獲取外部資訊的視窗,而是變成了年輕人的新社交工具,一款高效能的大屏電視往往承載著他們對理想生活的追求。

可以說,新一代年輕人,買一臺電視的選擇權,甚至超過在奶茶店裡喝一杯的豐富性。

在中新經緯研究院聯合中國國際電子商務中心研究院、浪潮卓數釋出的《2024雙十一消費洞察報告》中顯示,今年雙十一,消費者在選購的產品特性上,尤其看中“智慧”特徵,AI成為家電選購的重要元素。

從平臺資料看,京東資料顯示,雙十一期間,AI電視、AI電腦、AI手機成交額同比增長均超100%。“升級”成為家電產品消費的重要趨勢,而AI也為電視行業開啟了新的想象空間。

對使用者來說,好畫質是選擇電視的首要條件。一臺優秀的電視,不僅要有更大的尺寸,更要有優秀的畫質,才能實現真正有衝擊的沉浸視聽體驗。

但要在把電視做大同時,也把畫質做到更好,卻是一個遠超很多人想象的艱難任務。

因為對廠家來說,畫質升級是對電檢視像處理最佳化能力的一次綜合考驗。只有好螢幕、好晶片、好背光“三位一體”全面協同,才能成就真正的好畫質。

所以,近幾年來,各家大廠高度內卷,從傳統液晶到OLED和Mini LED,從硬體、軟體到演算法,從獨立畫質晶片到AI大模型,各種創新層出不窮,只為將畫質調校到最佳水準。

而從去年AI大模型變得火熱開始,電視行業一直緊跟這股潮流。

到目前為止,主流電視廠商均已經進行相關佈局,且今年以來的相關產品尤其多,比如海信星海大模型、長虹雲帆AI大模型、TCL的全識AI大模型、康佳的AI ERA人感大模型等。此外,海信、三星等廠商還推出了專門的AI晶片。

以海信U8N搭載的海信自研星海大模型為例,在語言理解、文字創作、自然對話、影象創作、萬物識別、場景畫質等方面,能力均已達到行業領先水平。更已在9月20日成為C-Eval評測總榜單中排名第一的“最強大模型”。

再比如,三星本年度釋出的一系列電視新品搭載了最新一代AI晶片,NQ8 AI Gen3晶片是三星迄今為止最新、最具創新性的電視晶片,透過不斷最佳化演算法,驅動電視硬體,激發畫質潛能。

不過,在電視對AI的具體應用方面,目前主要包括智慧互動、個性化推薦、畫質提升、創新應用幾個方面。受限於硬體能力與AI技術,當下絕大多數的電視AI,仍處在非常原始的探索階段。

但可以看到,近幾年來,市場上每一臺受到使用者好評的頂級畫質機型,基本上都已搭載較強的AI能力,無論AI音畫最佳化,還是AI互動體驗,都在持續向前推進。

新一輪AI技術變革下,固然蘊含著無數可能,AI應用的最終落地點,終究還是要在能夠具體感知到的使用者體驗上。面向未來,AI也必將再次顛覆變革電視的人機互動體驗

2024-11-28 0 人在看

2024-11-28 0 人在看

2024-11-27 1 人在看

2024-11-27 1 人在看

2024-11-25 2 人在看

2024-11-25 1 人在看

2024-11-25 1 人在看

2024-11-25 1 人在看

歡迎來到貳閱資訊平台,這裏是壹個彙聚了娛樂風采、時尚潮流、健康生活、金融市場動態、體育激情、曆史深度、科技創新及IT前沿等多元化領域的綜合型文章站點。我們致力于打造壹個豐富多彩的信息世界,讓每壹位訪客都能在這裏找到屬于自己的興趣與熱情。