2024-10-23 01:31:52 9

“毀滅你,與你何干?”,這是在劉慈欣的科幻小說《三體》裡用來形容人類與三體人之間的戰爭的一句話。

如今,類似的“降維打擊”也同樣發生在影片行業:6月以來,從換臉到擬聲,從玄幻到模擬,Adobe、快手可靈、智譜清影等海內外AI影片模型迎來了密集的釋出期,在成本方面對傳統的影片行業形成了顛覆。

對比以往,這些產品無論是效果最佳化、功能創新還是應用落地,均展現出了超預期的表現。在這一輪大模型競爭的“AI影片之戰”中,哪些企業走在了前列?

大模型競賽的“下半場”:AI影片走到哪一步了?

今年2月,萬眾矚目的Open AI推出了影片大模型Sora,引發了市場對 AI 影片生成賽道的廣泛關注。然而,時至今日,Sora 仍然只向少數體驗使用者開放,沒能正式上線。

根據 Open AI 的宣告,之所以Sora 目前仍處於研究階段,主要原因是“公司與政策制定者的溝通還在進行中”。據外媒報道,Open AI正在與YouTube、好萊塢等的相關人士進行接觸,以獲取更多的支援。Open AI技術長米拉・穆拉特則表示,“在正式釋出之前,必須先將Sora的生成成本降下來,因為目前的成本‘過於昂貴’。”

而今年以來,國內外至少10家的大型企業、創新企業釋出了與AI影片相關的新產品或模型升級,並且多數已向全體使用者開放。

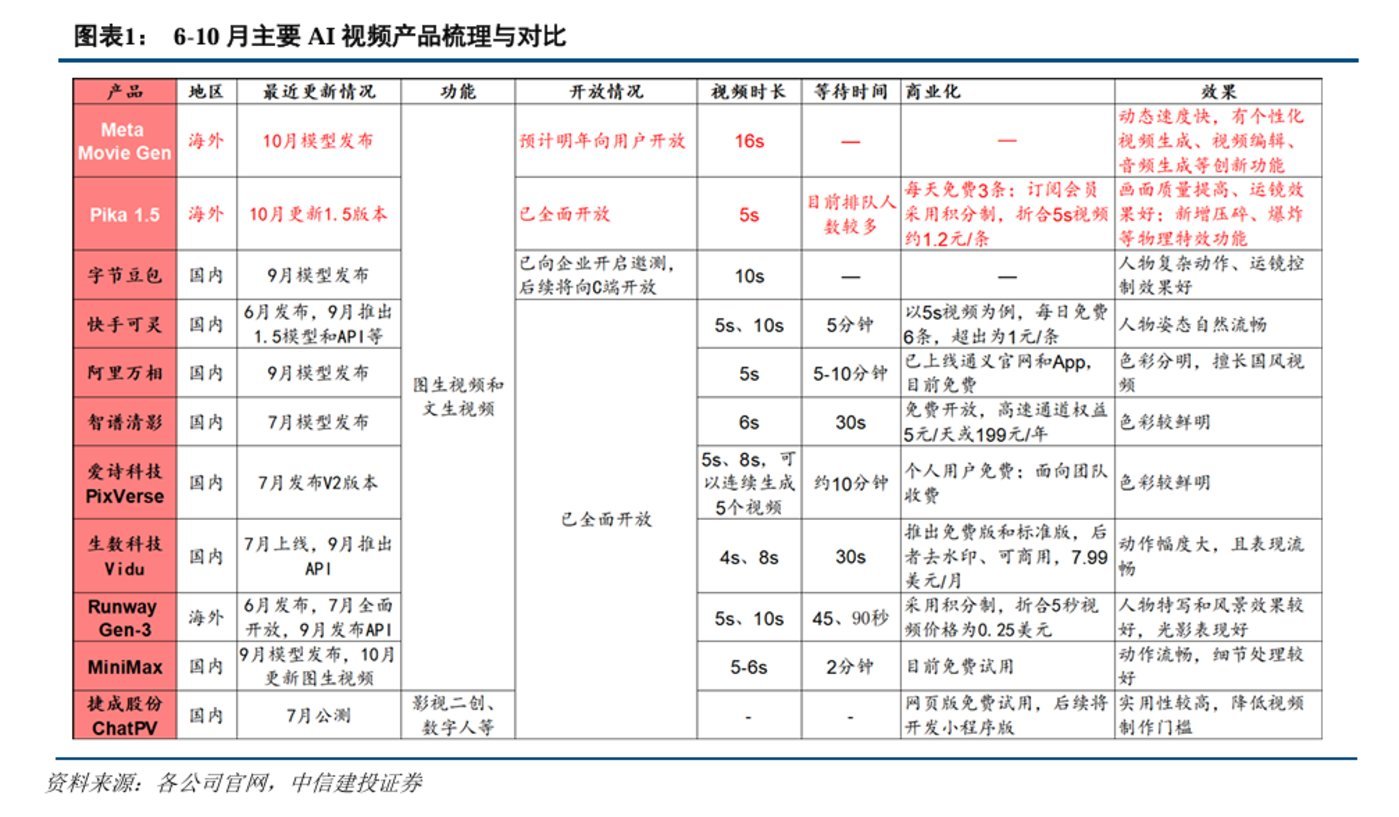

圖源:中信建投研報

從上圖研報中給出的資料來看,在2024年6-10月這段時間內,AI影片行業主要產生了以下3點變化:

技術方面,影片生成時長明顯延長,影片生產速度明顯提高,視覺效果方面解析度、幀率均有所提升,進一步縮短與Sora之間的差距。

應用方面,除位元組豆包以外,其他產品均已面向C端開放,部分產品已開始應用於實際創作,API價格較試驗階段大幅縮減。國內公司相較於Sora在面向使用者開放以及商業落地方面先行邁進,使市場目睹了 AI 影片大模型應用的具體情境與商業可行性。

融資方面,至少5家創企獲得超億元融資,累計約12億元,Runway 被曝正在洽談 4.5 億美元融資。愛詩科技、生數科技、三呆科技 (Sand AI)、Haiper AI 等企業均獲得機構融資。Pika和HeyGen於6月分別獲得 8000 萬美元、6000 萬美元融資,投後估值均在 5 億美元左右。

從這個角度來看,正是Open AI出於成本角度考慮而留下的這段“視窗期”,才讓這個賽道內的其他公司看到了機會,提前搶跑。

是什麼讓AI影片火了?

馬克思有言:“資本家會出賣吊死自己的繩子。”同理,資本市場中,錢總是會流向它該去的地方。之所以會有如此多的企業與熱錢湧入AI影片行業,是因為AI 技術的快速發展正在重塑影片製作行業,因而存在巨大的市場潛力。

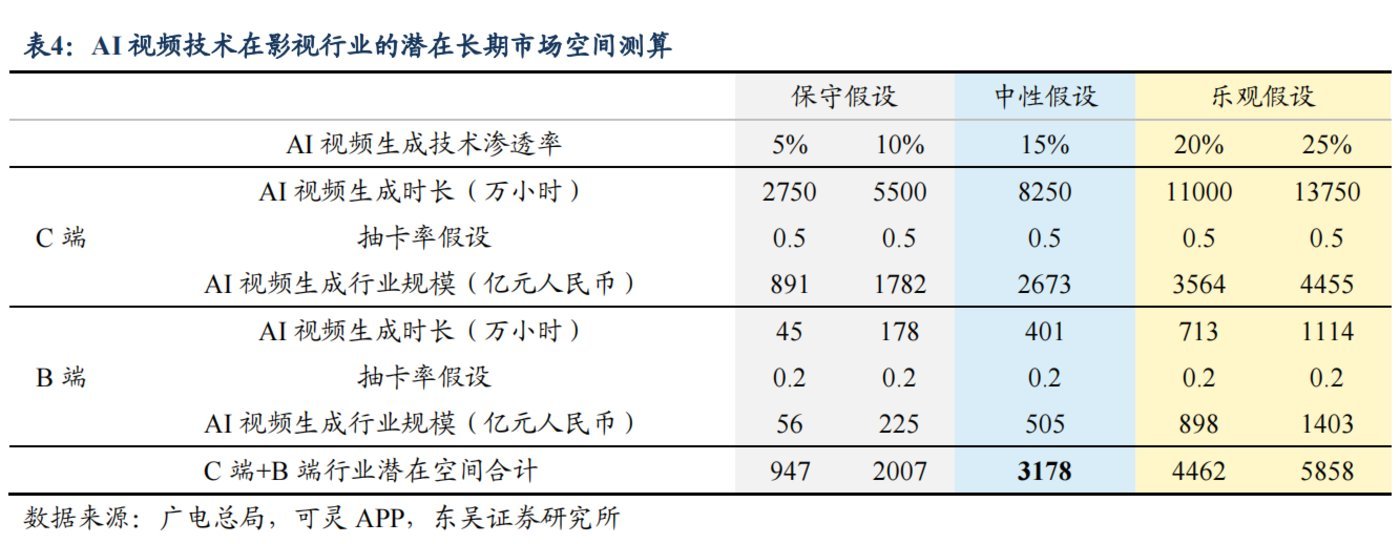

據東吳證券測算,在中性假設下,中國AI影片生成的行業潛在空間為3178億元,其中C端、B端市場空間分別為2673億元、505億元。

而構建這個千億級別市場的核心支撐,在於現有的影片製作企業存在降本增效的需求,這一需求將持續推動AI在影片製作領域滲透率的提升,從而為相關企業帶來營收增長。

在降本方面,以電影為例,根據東吳證券的測算,2018年以前,用傳統方式製作的電影,每部的製作成本約2300萬元-1.7億元/部。而在AI加入以後,不僅能夠縮短製作週期,還能夠在電影的製作、宣發環節替代一部分人員,最終將每部電影的製作成本降低至2.5萬元人民幣,降本幅度超95%。

而在增效方面,從目前已釋出的產品來看,AI生產影片的技術本身仍然在不斷地快速進化:自23 年初影片生成技術問世,到今年2月Sora釋出,歷時僅一年時間;今年6月快手可靈釋出,三個月內已歷經9次迭代,模型的理解能力,生成結果的可控性、良品率均在提升。

今年7月,抖音和快手分別上線的 AI 微短劇《三星堆:未來啟示錄》和《山海奇境之劈波斬浪》,率先開啟了AI在短影片領域的應用。

9月,三大傳統影片平臺“愛優騰”也紛紛開始發力,加大對AI創作的支援力度。以優酷為例,日前公佈了全新短劇分成規則,獨家短劇S級單價從6元提升至16元,A級單價從4元提高至8元。在拉新系數之外,資料表現好的短劇分賬收入還可最高上浮至120%。優酷承諾,會將70%的收入給到製作方。

從這個角度來看,AI影片正在經歷與AI大模型類似的迭代,正在自發地向成本更低、應用範圍更廣、技術能力更高的方向演化。當AI影片工具從“玩具”升級為“生產力工具”的那一刻,或將迎來使用者規模的“奇點”,從而驅動資料飛輪運轉,推動產業進一步的發展。

新一輪“流量爭奪戰”來臨,誰能成為下一個Open AI?

在文字AI時代,美國的Open AI憑藉著底層算力與演算法方面的技術優勢,走在了全球AI公司的前頭,成為了“第一個吃螃蟹的人”。如今,在影片AI時代,中國的網際網路大廠們則明顯加快了腳步,不願再一次成為“追隨者”。

此前,位元組將剪映定位為 P0 級專案,由原CEO 張楠帶隊,尋求其在 AI 輔助創作上的突破。張楠表示,“AI 影象生成技術將為內容創作工具行業帶來巨大的變化和可能性。”;快手則將“可靈”定位於戰略級專案,由技術大牛萬鵬飛帶隊,專案開啟後不足一個月,便獲得了程一笑的支援,在資金、GPU、人才等多方面獲得支援;此外,美圖公司、萬興科技等公司也紛紛針對AI影片功能進行了加碼,推出了美圖奇想、萬興天幕等多模態AI大模型。

而他們之所以如此重視AI影片專案,不僅僅是為了獲得營收,更重要的考慮則是在於流量的爭奪。畢竟,在AI的加持下,創作的門檻將會變得更低,能夠讓更多的使用者從內容消費者轉變為內容生產者,從而提供更豐富的內容供給,贏得新一輪AI時代下的“流量爭奪戰”。

並且,與Open AI 相比,國內的影片、剪輯廠商天然擁有更多的影片資料積累。根據Quest Mobile資料,2024年 6 月,短影片 MAU達10億人,單使用者每月平均使用時長達61小時,大幅領先於其他渠道,並且高度集中於抖音、快手頭部應用。

這些積累能使得中國的廠商在AI影片模型時,在訓練資料、應用場景以及使用者規模等方面自帶優勢。其中,資料是訓練高質量模型的關鍵,場景則決定了產品的市場適應性和商業潛力,使用者則能夠為產品提供反饋,幫助其更快地進行迭代。

正是憑藉著以上三大要素的領先,抖音和快手如今已經反超了OpenAI,在中國這個全球最大的影片消費市場率先開啟了AI影片的普惠時代。美圖和萬興也正在AI影片剪輯領域加速這對Adobe的追趕。

從這個角度來看,在AI影片時代,想要成為行業的引領者,既要有深度的影片底料積累,又要擁有過硬的AI模型訓練能力,還要能夠經受住使用者應用場景的檢驗。 在這場由AI引起的“影片產業革命”中,中國的影片巨頭或將奪得引領者的角色。

2024-10-23 1 人在看

2024-10-23 1 人在看

2024-10-23 1 人在看

2024-10-23 1 人在看

2024-10-23 1 人在看

2024-10-21 6 人在看

2024-10-21 2 人在看

2024-10-20 5 人在看

歡迎來到貳閱資訊平台,這裏是壹個彙聚了娛樂風采、時尚潮流、健康生活、金融市場動態、體育激情、曆史深度、科技創新及IT前沿等多元化領域的綜合型文章站點。我們致力于打造壹個豐富多彩的信息世界,讓每壹位訪客都能在這裏找到屬于自己的興趣與熱情。